Система быстрых платежей — это удобный сервис Банка России, с помощью которого можно переводить деньги по номеру телефона между банками и оплачивать покупки по QR-коду. Разберем, как работает СБП, какие действуют лимиты и комиссии в 2025 году, а также на что обратить внимание, чтобы не потерять деньги.

Коротко: другим людям — до 100 000 ₽ бесплатно, себе — до 30 млн ₽ бесплатно, комиссия — 0,5% сверх лимита.

Что такое СБП

СБП запущена Банком России и Национальной системой платежных карт (НСПК). Она работает круглосуточно и позволяет:

- переводить деньги между своими счетами в разных банках;

- переводить деньги другим людям по номеру телефона;

- оплачивать товары и услуги с помощью QR-кода.

Сервис подключен к большинству банков. Актуальный список участников можно посмотреть на официальном сайте sbp.nspk.ru.

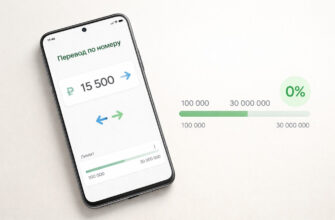

Как работает перевод по номеру телефона

- В приложении банка-отправителя выбирается раздел «Переводы → по номеру телефона (СБП)».

- Указывается номер телефона получателя.

- Приложение подскажет банк, привязанный к номеру.

- Вводится сумма и подтверждается операция.

- Деньги приходят почти мгновенно — обычно в течение нескольких секунд.

Лимиты и комиссии в 2025 году

- Переводы другим людям: бесплатно до 100 000 ₽ в месяц. Сверх лимита банки могут взимать до 0,5% от суммы перевода, но не более 1 500 ₽.

- Переводы самому себе (между своими счетами в разных банках): бесплатно до 30 млн ₽ в месяц.

- Для переводов другим людям нормативный лимит одной операции — до 1 млн ₽.

- Для переводов самому себе в рамках лимита 30 млн ₽ банк не должен ограничивать количество и размер онлайн-переводов, но технические ограничения зависят от банка.

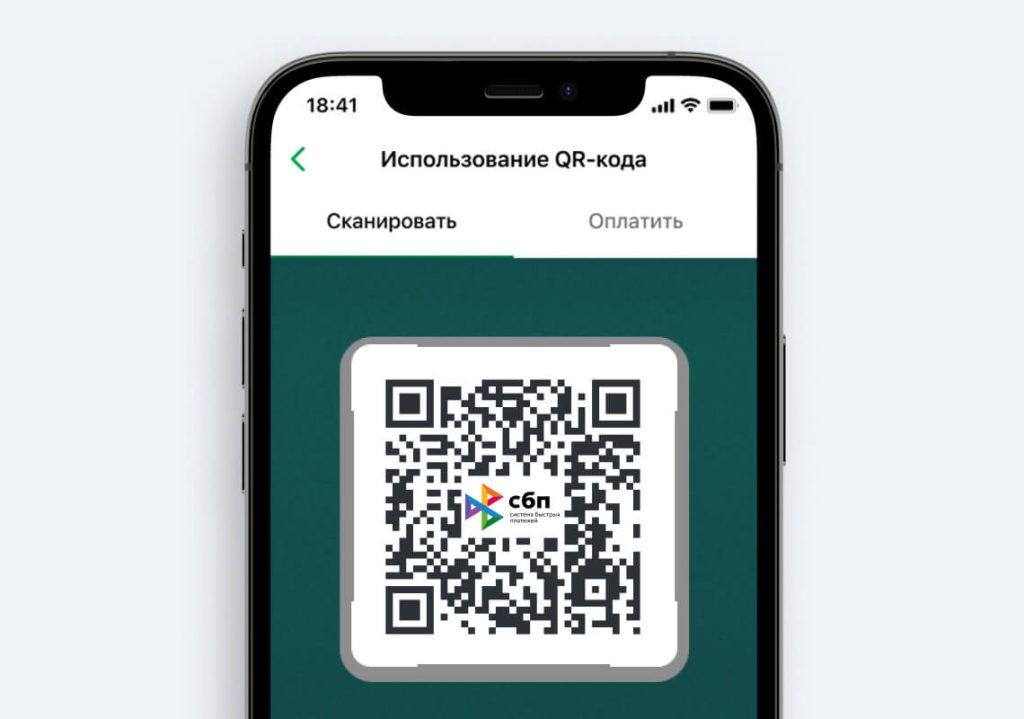

Оплата по QR-коду

СБП активно используется для оплаты товаров и услуг. Все больше магазинов и сервисов принимают оплату через QR-код.

Как это работает:

- В приложении банка откройте функцию «Оплата по QR».

- Отсканируйте QR-код продавца.

- Укажите сумму (если она не зашита в код).

- Подтвердите платеж.

Для покупателя комиссия отсутствует. Для бизнеса QR-эквайринг выгоднее обычных карт, так как комиссия банку ниже.

Безопасность при использовании СБП

- Перед подтверждением перевода проверяйте имя и фамилию получателя.

- Никогда не сообщайте коды подтверждения из SMS или push даже «сотрудникам банка».

- В приложении можно настроить лимиты на переводы — это дополнительная защита.

- Ошибочный перевод вернуть можно только с согласия получателя или через суд.

Плюсы и минусы СБП

Частые вопросы (FAQ)

Итоги

СБП — это быстрый и удобный способ переводов и оплаты. Для пользователей она бесплатна в рамках лимитов и позволяет оплачивать покупки даже без банковской карты.

Читайте также: