Кешбэк по банковским картам может начисляться тремя способами: рублями, бонусными баллами или милями. На первый взгляд разницы почти нет — банки часто обещают одинаковые проценты, например 5%. Но реальная выгода может отличаться в несколько раз. Все зависит от курса бонусов, ограничений на их использование и условий программы лояльности.

Разберем, чем отличается кешбэк рублями от бонусных баллов и миль, какой вариант выгоднее и на что стоит обратить внимание при выборе карты.

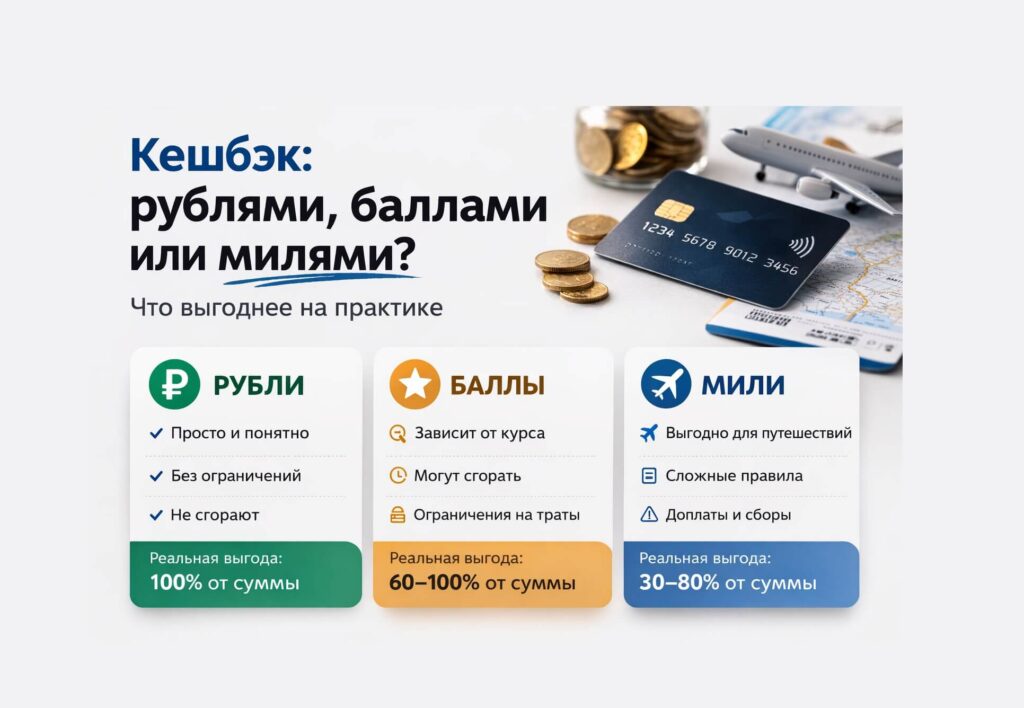

Что такое кешбэк рублями

Кешбэк рублями — это самый простой и прозрачный формат. Банк возвращает процент от покупок деньгами на счет карты.

Например: расходы — 20 000 ₽, ставка — 3%, начисление — 600 ₽ на карту.

Эти деньги можно использовать без ограничений:

- снять наличными

- перевести

- потратить на любые покупки

- оставить на накопительном счете

Главное преимущество такого кешбэка — его ликвидность. Рубли уже являются реальными деньгами и не требуют конвертации.

В большинстве ситуаций кешбэк рублями оказывается самым понятным и предсказуемым вариантом.

Кому подходит: тем, кто не хочет разбираться в бонусных программах и предпочитает реальные деньги.

Кешбэк баллами

Многие банки начисляют кешбэк в виде бонусных баллов. Их можно использовать для оплаты покупок у партнеров, компенсации расходов или обмена на скидки.

На первый взгляд условия могут выглядеть выгодно — например, банк обещает до 5% бонусами. Но реальная выгода зависит от курса бонусов и правил списания.

На что важно обратить внимание:

- Курс конвертации — иногда 1 балл равен 1 ₽, но в некоторых сценариях курс может быть хуже. Например, для отдельных сервисов может действовать правило: 1,2 бонуса = 1 ₽. Это автоматически снижает реальную выгоду.

- Ограничения на использование: минимальная сумма для компенсации, возможность оплаты только у партнеров, компенсация только определенных покупок

- Срок действия — баллы могут сгорать через 6–12 месяцев.

Поэтому кешбэк баллами может быть выгодным только при активном использовании программы.

Кешбэк милями

Мили — это разновидность бонусной программы, ориентированной на путешествия. Существует два основных типа миль:

- банковские тревел-мили — начисляются по картам и используются для компенсации авиабилетов или бронирований;

- авиамили авиакомпаний — начисляются в программах лояльности авиакомпаний.

Стоимость мили может сильно отличаться в зависимости от способа использования. В реальных примерах цена мили может составлять примерно 0,26–0,52 рубля.

Основные особенности миль:

- ограниченный выбор билетов

- возможные доплаты за сборы

- срок действия бонусов

Почему одинаковый процент может давать разную выгоду

Банки часто рекламируют одинаковый процент кешбэка, например, 5%, но реальная выгода зависит от трех факторов:

- Номинальная ставка — процент начисления, который указывается в рекламе.

- Денежная стоимость бонусов — сколько реально стоит один балл или миля.

- Ограничения программы — лимиты, минимумы списания, сроки действия.

Даже при одинаковых 5% итоговая выгода может отличаться в два раза.

Сравнение кешбэка на реальном примере

Предположим, пользователь тратит по карте 80 000 ₽ в месяц:

- продукты — 30 000 ₽

- АЗС — 10 000 ₽

- путешествия — 20 000 ₽

- онлайн-покупки — 20 000 ₽

При типичных условиях банковских программ результат может выглядеть примерно так:

| Формат | Реальная выгода |

|---|---|

| Кешбэк рублями | около 3 200 ₽ |

| Бонусные баллы | около 380 ₽ |

| Банковские мили | около 2 600 ₽ |

| Авиамили | около 960 ₽ |

Разница возникает из-за курсов конвертации, ограничений и условий списания бонусов. Этот пример показывает, что одинаковый процент кешбэка может давать совершенно разный результат.

Когда баллы или мили могут быть выгоднее

Несмотря на преимущества кешбэка рублями, бонусные программы тоже могут быть выгодными.

Баллы подойдут, если:

- вы активно пользуетесь партнерами банка

- регулярно компенсируете покупки

- следите за сроками действия бонусов

Мили могут быть выгодны, если:

- вы часто путешествуете

- готовы планировать поездки заранее

- умеете рассчитывать стоимость мили

В таких случаях бонусные программы могут дать более высокий возврат.

Как выбрать формат кешбэка

Перед оформлением карты стоит проверить несколько параметров. Обратите внимание на:

- базовый процент кешбэка

- повышенные категории

- курс бонусов

- лимиты начисления

- минимальные суммы списания

- срок действия бонусов

- операции, по которым кешбэк не начисляется

Главное правило — не ориентироваться только на процент в рекламе.

Какие банки начисляют кешбэк рублями

Многие банки предлагают кешбэк в виде реальных денег. После начисления такие средства поступают на счет карты и могут использоваться без ограничений.

Кешбэк рублями предлагают, например:

- Т-Банк

- Альфа-Банк

- ВТБ

Обычно деньги начисляются раз в месяц после расчетного периода. В некоторых программах действует лимит максимального кешбэка.

Такие карты подходят тем, кто хочет получать реальную денежную выгоду без сложных правил бонусных программ.

Часто задаваемые вопросы

Итоги

Кешбэк рублями остается самым понятным и предсказуемым форматом: деньги сразу поступают на счет, не требуют конвертации и не имеют ограничений на использование.

Бонусные баллы и мили могут давать более высокий возврат, но только при активном использовании и внимательном изучении условий программы. В противном случае часть выгоды теряется из-за ограничений, курсов конвертации и срока действия бонусов.

Главный вывод — не ориентироваться только на процент кешбэка в рекламе. Реальная выгода всегда зависит от формата начисления, правил использования и ваших привычек трат.