У большинства людей несколько банковских счетов. Это могут быть счета дебетовых или кредитных карт, накопительные и счета по вкладам, счета по кредитам. Часто бывает, что картой давно не пользуешься, она где-то валяется, а счет по-прежнему открыт, лучше его закрыть. Как узнать свои счета в банках и почему нужно следить за ними.

Как узнать свои счета в банках в налоговой

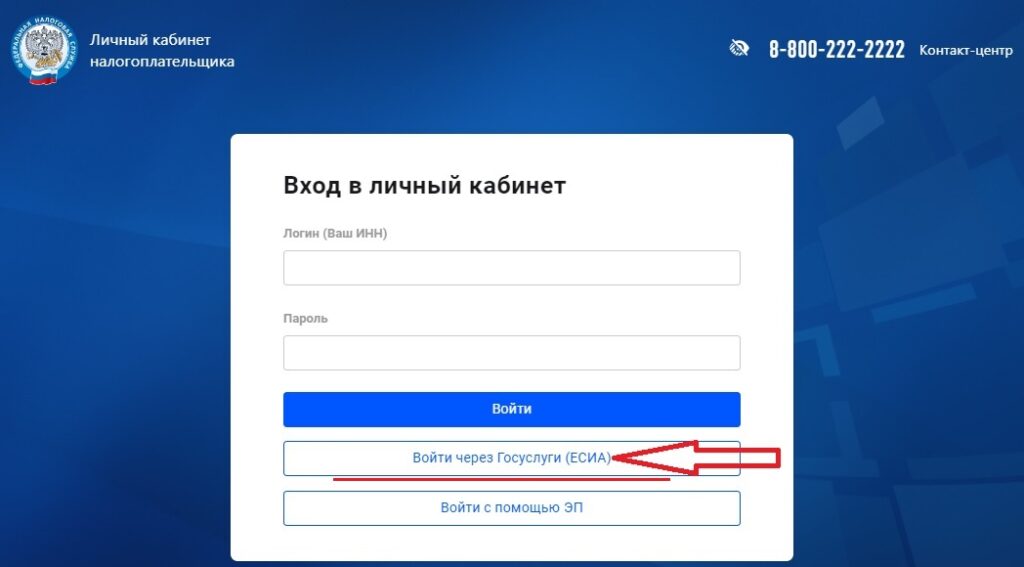

Для налоговой не существует банковской тайны. Сведения о всех открытых и закрытых счетах можно найти на сайте ФНС в личном кабинете налогоплательщика https://lkfl2.nalog.ru/lkfl/. Зайти в него можно через «Госуслуги», используя логин и пароль своей учетной записи.

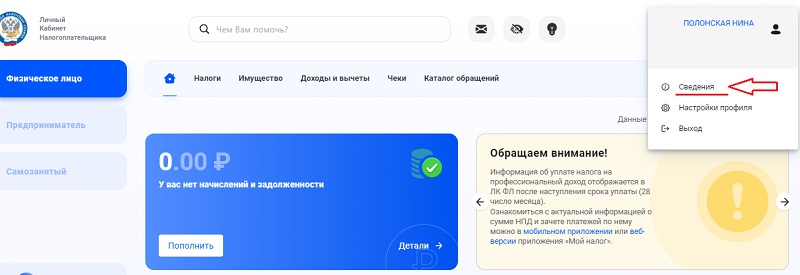

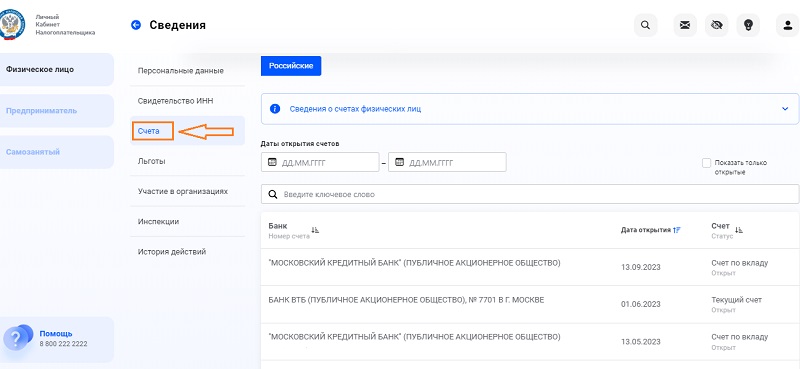

В кабинете налогоплательщика нужно найти раздел «Счета», либо в правом верхнем углу навести курсор на свое имя и нажать на кнопку «Сведения».

В данном разделе нужно выбрать вкладку «Счета». Здесь отражаются все открытые и закрытые счета с 1 июля 2014 года, как в России, так и за границей. Начиная с этой даты банки начали передавать сведения о счетах в налоговую. Если счет был открыт раньше, то его статус нужно выяснять в банке.

Можно отфильтровать счета по дате открытия, по названию банка или посмотреть только открытые, поставив галочку над списком счетов.

Информацию о счетах (дату открытия (закрытия), банк, номер счета и его вид) можно не только посмотреть, но и выгрузить в Excel.

Зачем проверять счета

Если картой больше не пользуешься и не планируешь, надо закрыть карточный счет. Лучше открыть новую карту, когда понадобится. Надо помнить, что блокировка карты не является закрытием ее счета.

С карты может списываться комиссия за обслуживание и СМС-уведомления. Некоторые банки вводят комиссию, если длительный срок не пользоваться картой, например, более чем полгода. Но как правило, она списывается только в пределах остатка на карте, в отличие от комиссии за обслуживание и СМС.

Если есть кредитки, которые не нужны, их нужно закрыть в первую очередь. Кредитные карты даже не активированные, за которые банк не снимает комиссию, включены в кредитный рейтинг. Одобренный лимит кредитки, учитывается при кредитной нагрузке. Банки могут не одобрить кредит или уменьшить его сумму из-за ненужных кредиток, не закрытых вовремя.

Иногда у банков бывают сбои, когда карту закрываешь, а потом случайно узнаешь, что счет по-прежнему открыт. Приходится закрывать снова. Поэтому время от времени полезно просматривать информацию о своих счетах.